Vous avez peut-être remarqué dans les parties précédentes que nous utilisons fréquemment le terme de circulation monétaire.

Nous devons maintenant détailler ce que nous entendons par là, et voir que la seule quantité de monnaie ou masse monétaire ne suffit pas à rendre compte du lien entre la monnaie et l’économie réelle.

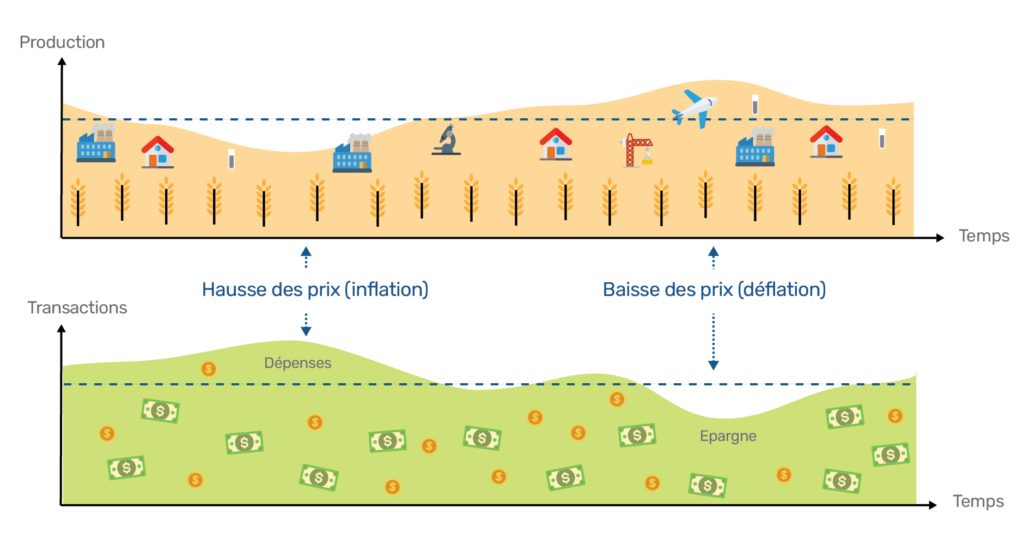

Revenons à notre exemple du « marché » : au début de la journée chaque participant dispose à la fois de biens à vendre et d’un budget pour ses achats. Nous pouvons supposer que chaque bien ne sera vendu qu’une fois, du moins si l’acheteur se le procure pour son propre usage (et non dans l’idée de le revendre plus cher). Par contre, rien ne nous dit qu’un billet ne va être utilisé qu’une seule fois au cours de la journée. Lorsqu’il passe dans les poches d’un vendeur, celui-ci peut s’en servir pour acheter la production d’un autre, et ainsi de suite. Les billets vont circuler tantôt plus vite, tantôt moins : nous disons ainsi que la monnaie a une vitesse de circulation.

Cette vitesse est aussi importante que la masse monétaire : pour une quantité de biens échangés égale, si la monnaie se mettait à circuler deux fois plus vite, cela aurait le même impact sur les prix que si la masse monétaire doublait. Juger de la circulation monétaire uniquement par une quantité de billets serait donc comme essayer de mesurer le débit d’un fleuve en litres : or un cours d’eau large, mais lent n’aura pas un plus grand débit qu’un cours d’eau plus étroit, mais beaucoup plus rapide ; l’important étant la quantité d’eau écoulée sur une période. En sciences physiques, c’est ce que l’on appelle un flux. Ainsi pour éviter que le lien entre la monnaie et l’activité productive se distorde, il ne s’agit plus d’accorder une quantité de biens physiques avec une quantité de monnaie, mais d’accorder des flux : le flux de biens et services échangeables (nombre de biens produits sur une période) avec le flux monétaire (nombre de transactions sur la période).

Et dans la réalité… c’est loin d’être facile. La vitesse de circulation monétaire évolue en permanence. Les citoyens peuvent décider à tout moment de garder leur argent au chaud, ou de le dépenser immédiatement, sans tenir compte des aléas éventuels de la production. Anticiper ces mouvements et y faire face relève d’un véritable travail d’ingénierie économique. Le risque de déflation (en cas d’épargne) ou d’inflation (en cas de dépense soudaine) est permanent, notamment dans le cas d’un mouvement collectif, et sans parler d’acteurs malveillants tentant de tirer profit de ce type de déstabilisation.

Les réserves fractionnaires

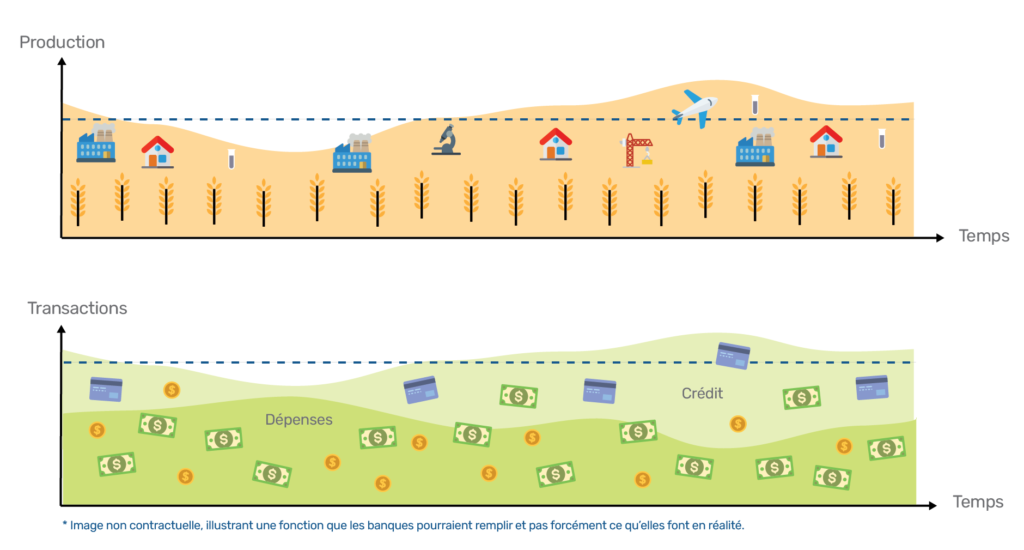

Il existe un moyen de réguler la circulation monétaire, qui se fait principalement par l’intermédiaire des établissements de dépôts et crédits. Lorsque vous laissez dormir votre argent sur votre compte de dépôt, celui-ci est prêté à quelqu’un d’autre dans l’intervalle, et il continue ainsi à circuler.

La banque prend ainsi le risque de prêter de l’argent qu’elle n’a pas, et ne dispose à chaque instant que d’une partie de ce que mentionnent leurs livres de comptes : on parle de système à réserves fractionnaires.

Ce procédé est assimilable à de la création monétaire pure et simple ; en effet augmenter la vitesse de circulation de la monnaie de cette manière aura le même impact sur le flux des transactions que d’augmenter la masse monétaire – de créer de la monnaie. Il permet aussi de faire d’une pierre deux coups : maintenir un flux monétaire en adéquation avec le flux de biens échangeables, et rendre disponibles des fonds pour des projets nouveaux. Dans l’idéal, le métier de banquier peut même servir à transformer de l’épargne de court terme en prêts à long terme, et permettre ainsi de libérer des moyens pour des projets à priori inabordables.

L’exercice peut toutefois sembler périlleux : si vous décidez de retirer votre argent plutôt que de le laisser dormir, vous mettez la banque en situation de ne pas pouvoir vous le fournir. Elle tomberait alors en faillite, comme toute entreprise dont les fonds propres ne permettent plus d’honorer leurs engagements. Mais dans la pratique, il existe certaines règles prudentielles qui permettent à ce système de fonctionner, et notamment le fait de limiter le ratio entre les fonds propres de la banque et le montant des crédits qu’elle est autorisée à prêter. Les accords de Bâle III imposent ainsi de ne pas dépasser 12 euros d’engagements pour 1 euro de fonds propres, soit une multiplication par 12 de la vitesse de circulation de l’argent.1Pour plus de précisions sur le ratio de solvabilité de Bâle III et son historique, voir le site de La Finance pour Tous.

Comme nous le verrons lorsque nous parlerons des instruments de politique monétaire, il est aussi possible de moduler ce ratio pour répondre à des objectifs de développement économique, en contraignant les banques à déposer une partie de leurs dépôts sur un compte au Trésor public ou à l’Institut d’émission : à titre d’exemple, imposer ainsi une réserve obligatoire de 20 % limiterait ainsi à 5 pour 1 le nombre de crédits que la banque pourrait octroyer.

Il faut noter aussi qu’un tel système ne peut fonctionner que s’il existe une demande pour ces crédits, en d’autres termes des personnes – solvables – qui souhaitent s’endetter. C’est là que l’État peut se positionner comme « emprunteur en dernier ressort » s’il estime qu’il doit aider la monnaie à circuler.

Si vous êtes un habitué des débats économiques, peut-être avez-vous trouvé cela étrange que l’on tente d’expliquer le fonctionnement des banques à partir de la notion de vitesse de circulation. Pourquoi alors préfère-t-on dire que ces dernières « créent de la monnaie » ?

En réalité ces deux visions ne sont pas contradictoires : considérer que les nouvelles lignes de crédits font circuler l’argent qui dort, ou voir le montant total inscrit sur les livres de comptes que cela induit. Considérer ce procédé comme de la Création Monétaire rend compte du fait que la banque n’a pas besoin de fonds propres au moment où elle crédite le compte de l’emprunteur (elle en a besoin uniquement lorsque l’argent sort).2Comme le soulignent certains économistes comme Steve Keen ou Alan R. Holmes, les banques ont même la possibilité de prêter d’abord et de demander des fonds à l’Institut d’Émission ensuite…

Ceci étant dit, à l’ère moderne des méga-banques et du numérique nous allons tout de même devoir introduire une nouvelle subtilité.

Voir l’article suivant : La création monétaire et les banques