Cet article est le premier d’une série qui traitera de différentes applications concrètes de la création monétaire, touchant à la vie quotidienne et économique (logement, énergie, pauvreté etc). Il s’agit ainsi de montrer en quoi les questions monétaires sont vitales pour décider de notre avenir collectif.

Dans les lignes qui vont suivre, nous nous intéressons à l’éradication de la pauvreté et à l’élévation massive du niveau de vie. Pour ce faire nous allons examiner comment amener le pouvoir d’achat de tous les français à un équivalent d’au moins 1800€ par mois, et donc faire en sorte que cela devienne le minimum. Nous verrons que cet objectif est loin d’être inabordable, mais que sans avoir la main sur la création monétaire ce serait très compliqué voire impossible de l’atteindre.

Ce revenu est intéressant à deux titres : d’une part, il est proche du revenu médian – un français sur deux gagne moins et un sur deux gagne plus – et d’autre part il correspond au « budget décent » d’un couple avec deux enfants établi par le Conseil National de Lutte contre l’Exclusion (3600€ / mois), à savoir une somme considérée comme suffisante pour faire face aux nécessités de la vie et permettre de participer à la vie sociale.

Créer les conditions pour que chaque français ait un tel revenu, c’est donc… sortir d’une situation où la moitié des citoyens ne peut élever deux enfants dans des conditions décentes.

Un tel chantier, même s’il semble nécessaire, est-il pharaonique ?

Il est en tout cas admis que l’on ne peut pas l’aborder uniquement sous l’angle monétaire ou financier : si l’on pouvait d’un coup de baguette magique créditer le compte bancaire des français les moins riches pour le ramener à un montant de 1800€ par mois – nous dit-on – ce nouvel argent ne vaudrait rien car il n’y a pas de logique de production à mettre en face. On occasionnerait alors des dérèglements, des risques de pénuries ou d’inflation qui baisseraient finalement le niveau de vie réel de tout le monde. Le contraire donc de ce que nous cherchions à obtenir.

Il serait en effet hasardeux de mettre en circulation tout cet argent « magique » sans se préoccuper de son impact sur l’économie réelle. Mais justement: si l’on donnait ce pouvoir d’achat monétaire aux français, quels biens et services vont-ils vouloir acheter au juste ?

C’est par cette question que nous vous proposons de commencer notre étude.

Ce que l’on dépenserait si l’on était plus riche

Lorsque les revenus d’une personne augmentent, il y a de grandes chances que cela change les habitudes de vie et de consommation. Peut-on estimer de quelle manière ?

Pour ce faire, nous pouvons trouver bon nombre de données fournies par l’Institut National de la Statistique et des Études Économiques (INSEE), l’organisme public chargé des statistiques économiques au niveau national.

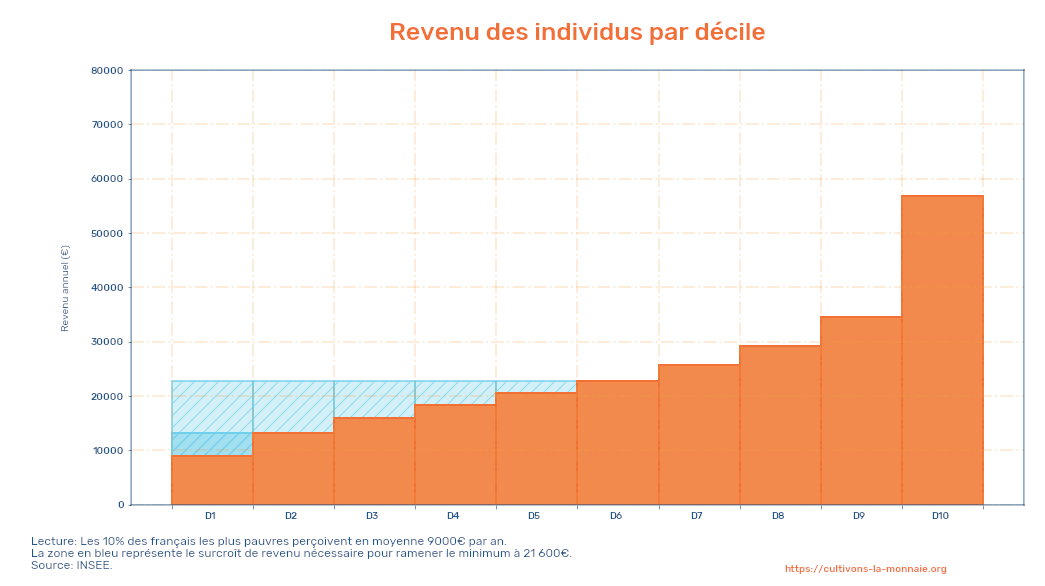

À partir des données de l’INSEE, nous pouvons tout d’abord visualiser la distribution des revenus des personnes physiques :

Chaque barre orange représente le revenu moyen de 10 % de la population adulte (hors étudiants). Ainsi selon ce graphique, les 10 % les plus pauvres gagnent dans les 9000€ par an en moyenne, contre 57 500€ par an pour les 10 % les plus riches.

La tranche la plus proche du revenu de 1800€ par mois (21 600€ / an) que nous visons, est celle nommé « D6 », située sans surprise entre les 50 % les plus pauvres (il s’agit du salaire médian) et les 40 % les plus riches.

Nous avons représenté en bleu hachuré le surcroît de revenus nécessaire pour niveler les revenus au niveau de cette tranche D6 sans changer le niveau de vie des personnes des tranches supérieures. Ainsi, permettre aux 50 % les plus pauvres de rattraper les 50 % les plus riches revient à augmenter le revenu total de seulement 15 %, comme on peut l’apprécier visuellement en comparant la surface bleue avec la surface orange.

Passer les faibles revenus au-dessus du seuil de pauvreté de 13 000€ pour une personne seule et sans enfants1Le seuil de pauvreté tel qu’il est défini dépend de la composition du foyer, il correspondrait ainsi à un revenu de 10 000€ pour une personne en couple sans enfants ou 21 000€ pour une personne seule avec deux enfants. (la zone bleu foncée) correspond quant à elle à une augmentation de 1,6 % – 1 soixantième ! – du revenu total.

Intéressons-nous maintenant à ce qui serait fait avec ces nouveaux revenus.

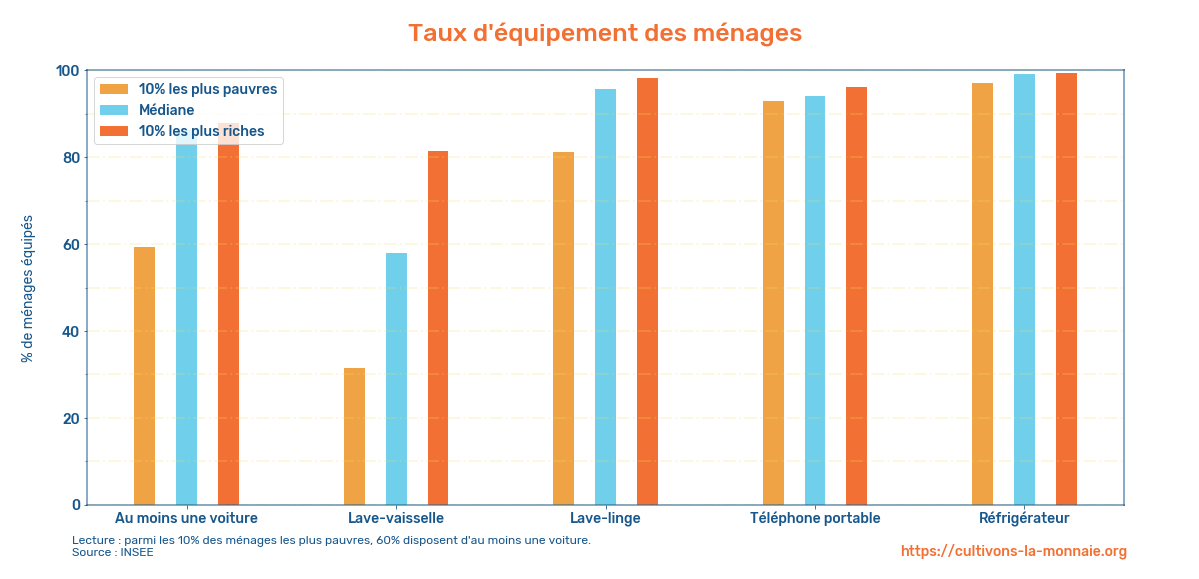

Pour cela nous pouvons partir des enquêtes mises à disposition par l’INSEE, recensant les dépenses par foyer (par « ménage ») selon la tranche de revenus, ainsi que les équipements dont ces foyers disposent : 2Une enquête par individus aurait été plus appropriée qu’une enquête par ménage. Néanmoins elle nous apparaît comme suffisante en première approximation, notamment du fait que le revenu moyen des individus pour la 6è tranche correspondent.

Sur le graphe ci-dessus, nous voyons par exemple que parmi les ménages les plus pauvres, seul 1 sur 3 dispose d’un lave-vaisselle, contre 3 sur 5 pour l’ensemble de la population et presque 4 sur 5 pour les plus riches. En revanche, nous voyons que l’écart est moins grand en ce qui concerne le téléphone portable, et que presque tous les foyers sont équipés d’un réfrigérateur.3Même s’il est préoccupant ce ne soit pas le cas pour 2 % des foyers, soit plus de cinq cent mille

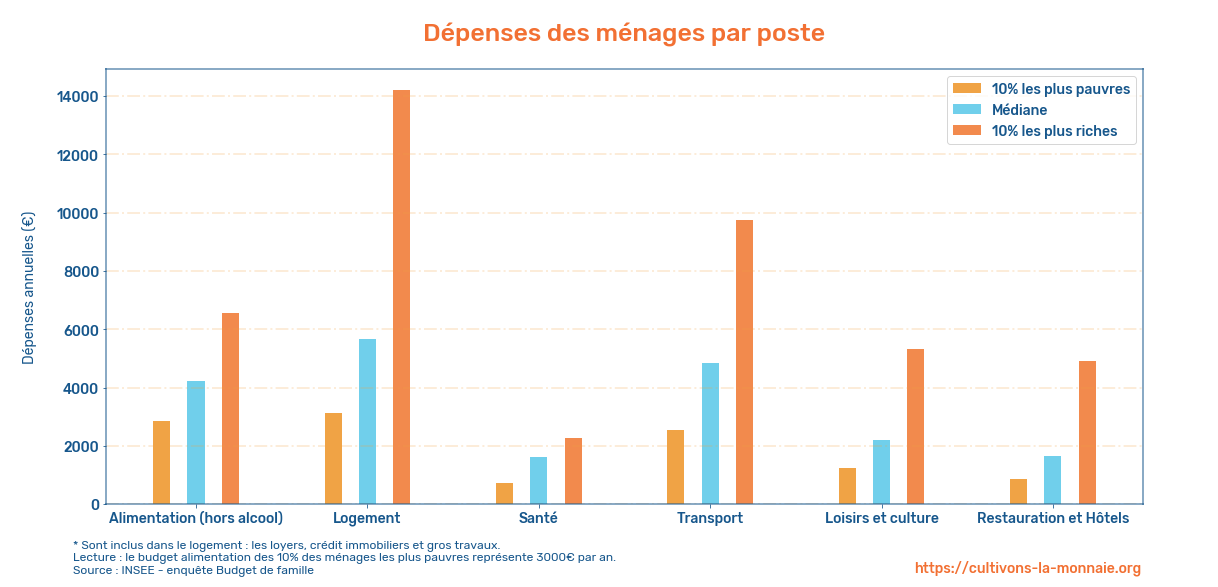

Concernant les dépenses courantes, le graphe ci-dessous donne un aperçu des différents postes selon le revenu du ménage :

Nous pouvons voir ainsi ce que les ménages dépenseraient en plus si leur revenu était plus important.

Ainsi, si le niveau de vie des 10 % les plus pauvres était réhaussé au niveau des 10% les plus riches, on peut s’attendre à ce que leurs dépenses de logement soient multipliées par 4.5, celles de santé par 3, alors que leur budget d’alimentation ne serait multiplié « que » par 2.

Ce qu’il faudrait produire pour que les pauvres rattrapent les riches

Ceci étant dit, peut-être pouvons-nous poser autrement notre question initiale :

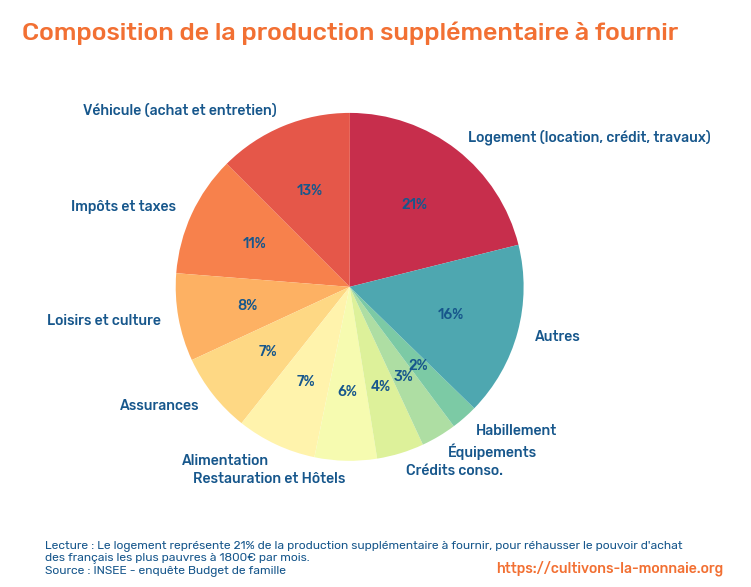

Si le revenu des français était nivelé à 1800€ par mois, quels sont les biens et services qu’il faudrait produire en plus pour que ce revenu signifie quelque chose en terme physique ?

Comme nous l’avons dit, une telle opération reviendrait à augmenter de 15 % de la dépense totale, et donc de la production. Grâce aux enquêtes de l’INSEE, nous pouvons en estimer la composition :

L’on voit ainsi que les nouvelles dépenses liées au logement et aux véhicules représenteraient à elles seuls un tiers du total. On voit aussi la part importante accordée aux loisirs, qui dépasse de peu celle de l’alimentation.

La catégorie « Autres » rassemble des postes dont la part est en-dessous des 3%, comme les services de communication (services postaux, téléphones, etc), la santé hors assurance, ou les services de soins corporels. Les services de protection sociale regroupant assistante maternelle, crèche, maison de retraite et foyer ne représentent par exemple que 1,59 % des nouvelles dépenses.

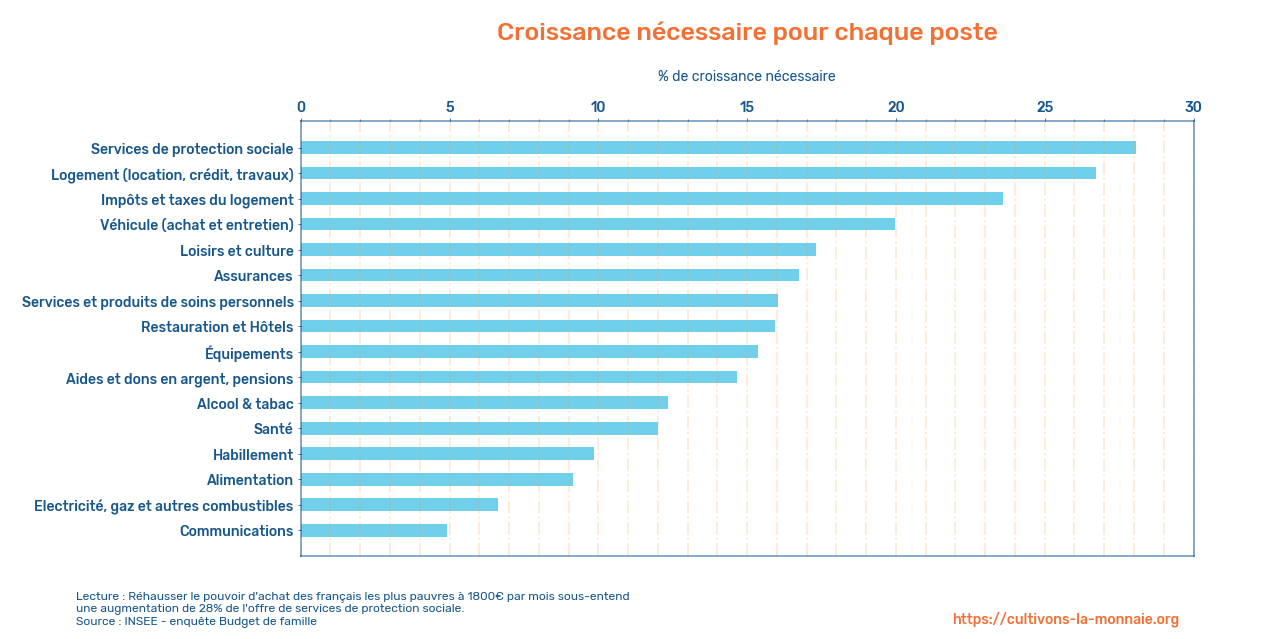

Pour autant, les « petits » secteurs peuvent poser quelques problèmes si l’on regarde maintenant leur augmentation non pas par rapport au total, mais en proportion de ce qu’ils sont aujourd’hui :

Concernant lesdits services de protection sociale, on voit par exemple qu’il faudrait augmenter l’offre de services plus de 25 %, soit disposer de 5 établissements là où il n’y en a actuellement que 4. Ce ne sera pas sans poser des problèmes de locaux et de recrutement de personnel, sans doute surmontables mais nécessitant un minimum d’organisation.

On confirme aussi que les enjeux les plus importants sont dans les secteurs du logement et de l’automobile, dont la croissance relative devrait être de 25 % et 20 % respectivement.

À noter que la demande supplémentaire en produits alimentaires serait de 9 % et celle de l’électricité à usage domestique de 7 %.

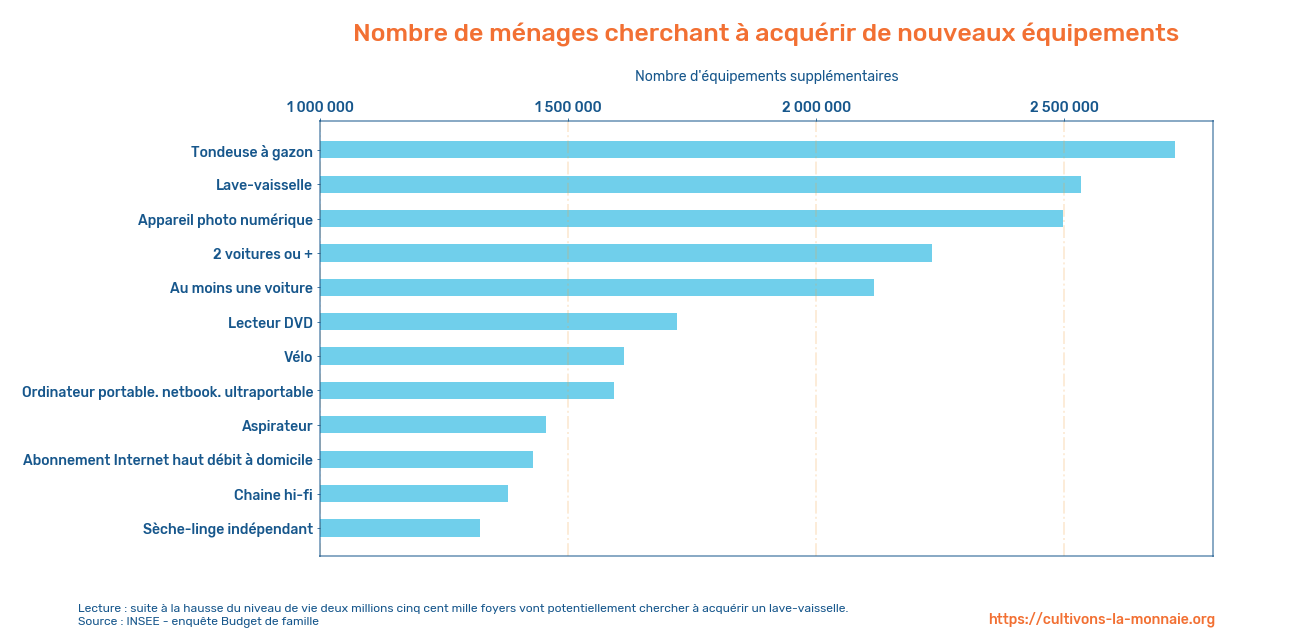

Pour parfaire notre vision de l’effort de production à effectuer, considérons maintenant les différents appareils & équipements dont les foyers voudraient disposer :

Si l’on compare par exemple le nombre de foyers équipés d’un lave-vaisselle chez les 50 % les plus pauvres, et dans la tranche D6, on peut en effet prévoir que 2 millions et demi de ménages vont chercher à s’en procurer un. De la même manière, il faudrait produire au moins 2 millions de voitures (soit une augmentation de 5 % du parc automobile français), 1 million et demi de vélos, cinq cent mille fours à micro-ondes… et presque 3 millions de tondeuses à gazon.

À ce stade, quelques observations peuvent être faites sur les différentes productions et leur augmentation.

La première – et non des moindres – est qu’il y a peut-être mieux à faire en terme d’organisation du territoire que de simplement produire en plus grande quantité ; typiquement, l’idée de mettre en service 2 millions de voitures peut vous sembler incompatible avec les enjeux écologiques à long terme, et il serait peut-être souhaitable de développer une offre équivalente de transports en commun. Néanmoins, l’approche par la production a le mérite de montrer comment répondre à l’urgence sociale rapidement et sans détours, nous pensons donc qu’il est important de l’étudier. Par ailleurs, s’il ne nous appartient pas d’arbitrer entre les enjeux sociaux et écologiques (ou mieux, leur harmonisation), nous comptons bien montrer dans un futur article que toute planification écologique ne pourra être envisagée sans le levier de la création monétaire.

- Nous voyons que certains secteurs semblent plus faciles à mettre au niveau que d’autres : une augmentation de 7 % du volume de produits d’assurances ne semble pas spécialement problématique, de même que pour les services de loisirs numérique, ou encore l’hôtellerie et la restauration. L’alimentation peut être comptée parmi ces secteurs si nous considérons le gaspillage alimentaire comme une potentielle marge de capacité de production. De même, l’émission des quelques 380 000 nouveaux abonnements de théâtre / cinéma et 75 000 cartes de bibliothèque ne peut pas faire de mal au secteur de la Culture.

- Pour d’autres secteurs comme le logement ou l’automobile, nous sommes « dans le dur » : s’il n’est pas rare pour une entreprise industrielle d’avoir des marges de capacité de production de 10 ou 20 %, augmenter de manière pérenne l’offre de 20 % ne peut pas se faire du jour au lendemain et nécessite de coordonner tout un tissu industriel, allant de la matière première au détaillant en passant évidemment par l’énergie.

- On peut supposer que la demande va être plus immédiate pour certains biens & services que pour d’autres : imaginons que l’on fasse en sorte que tous les français aient au moins 1800€ sur leur compte tous les mois, ceux qui auront vu leur revenu augmenter ne pourront pas pour autant acheter une voiture ou un logement dès le lendemain matin, voire même à la fin de l’année s’ils ne prennent pas un crédit. Par contre, il n’est pas improbable que des dépenses supplémentaires se voient instantanément dans l’alimentation, l’habillement, les services de soins corporels ou la santé.

- Les postes « Impôts et taxe » et « Crédit à la consommation» ont un statut un peu particulier. Concernant le premier, une partie va naturellement servir à financer la montée en gamme des activités subventionnées comme les crèches, pour lesquelles d’ailleurs le salaire et la disponibilité du personel sont fortement liés au montant des subventions. Pour le reste, l’État pourrait s’en servir comme source d’investissement pour accélerer le passage de la société actuelle à la société voulue, augmenter le montant de certaines aides sociales pour atteindre partout notre objectif de revenus, combler certains déficits, ou tout aussi bien décider de s’en passer partiellement.

Quant au Crédit à la consommation, il permet certains ajustements plutôt utiles concernant la demande : s’il est favorisé, les ménages pourront se procurer les équipements qu’ils souhaitent dans un temps plutôt court, mais cela pourrait engendrer des tensions sur la production. Restreindre ces crédits permettrait au contraire de ventiler les achats potentiels de 4 millions de voitures et de 6 millions de gros électroménager, qui pourraient difficilement se faire sur une année.

Ce qu’il faut créer comme emplois

Maintenant que nous avons un aperçu de l’effort de production à fournir, une question vient naturellement :

Y a-t-il suffisamment d’individus disponibles et volontaires pour prendre en charge cette augmentation de 15 % de biens et services disponibles ?

À cela nous trouvons encore une fois des réponses dans les statistiques de l’INSEE. En première approximation, nous pouvons constater que le taux d’emploi en France n’est « que » de 75 % : 25 % des français en âge de travailler sont au chômage ou inactifs (45 % pour les 55-64 ans !). Par ailleurs, si l’on considère ce que l’INSEE appelle le « halo » autour du chômage et les personnes en situation de sous-emploi – les inactifs souhaitant travailler et les employés à temps partiel souhaitant travailler plus – l’ensemble des travailleurs explicitement disponibles représenterait 14,5 % du nombre de personnes actuellement en activité.4https://www.insee.fr/fr/statistiques/4501607?sommaire=4504425

Chiffre obtenu en additionnant le nombre de chômeurs au sens du BIT, les composantes 1 et 2 du halo ainsi que le nombre de personnes en sous-emploi multiplié par 0,5. Il ne prend pas non plus en compte les travailleurs non salariés gagnant moins de 1000€ par mois, qui représentent au moins 3,8 % de la population active mais dont il faudrait évaluer la part de cumul avec une activité salariée.

Il semble donc que le nombre de personnes disponibles concorde avec notre objectif de production. Pour aller plus loin il faudrait aussi aborder les problématiques de formation, de productivité du travail et de politique salariale (ce qui dépasserait le cadre du présent article) mais nous pouvons déjà constater que nous sommes sur les mêmes ordres de grandeur et qu’il y a matière à aller plus loin.

Conclusion d’étape

Voilà donc pour les grandes lignes.

Pour la suite, passer de l’ébauche à la réalisation d’un véritable plan nécessiterait une analyse statistique plus fine et plus adaptée à notre objectif. Il nous faudrait notamment réaliser une enquête sur le budget des individus, en complément de celle sur le budget des familles, éventuellement identifier les changements de ménages qu’une hausse de revenus serait susceptible de causer (mise en couple, enfant, divorce, etc) afin de mieux élaborer nos hypothèses d’évolution des dépenses. Il faudrait aussi savoir plus précisément où sont les travailleurs disponibles, quelles sont leurs compétences et là où un effort de formation est à anticiper. Des consultations par métier seraient aussi à prévoir.

À titre de comparaison, l’organisme chargé de la planification française de 1945 à 1992, le « Commissariat au plan », pouvait compter plus de 100 personnes à temps plein en lien avec l’ensemble des ministères, et réalisant plus d’un millier de consultations à chaque publication quinquennale.

Par ailleurs, comme nous l’avons mentionné l’approche est ici purement sociale, dans le sens qu’elle n’inclut pas de considérations sur d’éventuels changements de mode de consommation ou de manière de produire. Elle ne dit pas, par exemple, si nous devrions simplement augmenter le parc automobile tel qu’il est, en profiter pour promouvoir l’électrique ou la réduction du poids des véhicules, ou même songer à développer plutôt les transports en communs. Elle ne dit pas s’il vaut mieux construire de nouvelles résidences ou rénover les existantes pour résoudre les problèmes de mal-logement. Elle ne dit pas s’il est plus opportun d’investir dans la robotisation des usines ou dans l’emploi direct pour la production des équipements des foyers. Elle ne définit pas non plus une politique d’approvisionnement en énergie et en matériaux, ni quelle part de la production proviendra de pays étrangers (et ce qu’il faudra leur proposer en échange). Néanmoins elle a le mérite de soulever bon nombre de ces bonnes questions, qui ne sont d’ailleurs pas sans lien avec la création monétaire… et que nous ne manquerons pas d’aborder dans de futurs articles.

Ce faisant, nous voyons en tout cas que la question de « l’emploi » est un faux problème : il ne s’agit pas de se focaliser sur « créer des emplois » comme une chose en soi et quelles qu’en soient les conditions ; il s’agit plutôt de s’organiser, de faire ce qu’il faut pour vivre dans des conditions meilleures, effort pour lequel il y aura toujours besoin de bras et de matière grise.

De la même manière, l’idée qu’un groupe de personnes pourrait « piquer » le travail des autres paraîtrait absurde dans un système bien organisé et rationnel, où toute force de travail disponible ne tarderait jamais à faire éclore de nouvelles activités.

Mais alors, pourquoi se trouve-t-on dans une situation apparemment absurde où il y a tant à faire, tant de personnes disponibles pour le faire, et… pas grand chose entre les deux ?

Nous en venons là au point principal que nous voulions soulever dans cet article : car sans prétendre tout expliquer, un élément de réponse déterminant se trouve bien dans la monnaie.

Le rôle crucial de la monnaie

Sans argent, pas d’achats

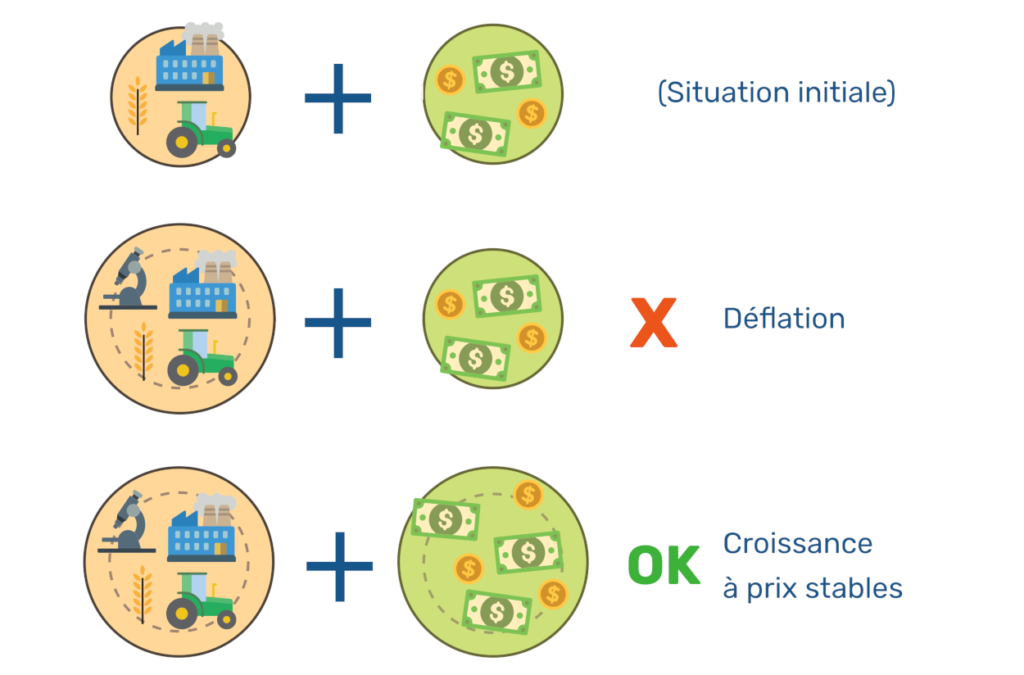

La première grosse difficulté a trait à la quantité de monnaie en circulation. En effet, avant que nous ne démarrions notre chantier, les échanges monétaire entre producteurs et consommateurs sont tels que la production « correspond » avec ce que les particuliers ont dans leur portefeuille. Mais si nous parvenons à augmenter la production de 15 %, d’où va bien venir l’argent supplémentaire qui permettrait de l’acheter ? Nous serions tentés de dire : l’épargne, mais la population que nous visons n’en a précisément pas beaucoup…

Dans une telle situation nous allons donc osciller entre baisse des prix (pour la moins pire des conséquences) et absence de débouchés, pouvant dans les deux cas nous renvoyer à la case départ ou même déclencher un cercle vicieux.

Si nous voulons que notre élévation du pouvoir d’achat soit pérenne, il va donc falloir, d’une manière ou d’une autre, mettre de la nouvelle monnaie en circulation.

(Pour plus de détail sur cette notion vous pouvez consulter notre article sur les liens entre économie réelle et création monétaire.)

Sans argent, pas d’embauches

En second lieu, même si nous imprimions suffisamment de monnaie pour qu’à un instant donné tout le monde ait au moins 1800€ sur son compte bancaire, il est peu probable que cela suffise à développer la production : pour certains secteurs flexibles ou disposant de marges de capacité de production, une simple augmentation de la demande va pouvoir générer de l’activité (et non de l’inflation). Mais d’autres nécessitent une coordination entre de nombreux acteurs, donc des embauches potentielles en amont, plusieurs mois voire une ou deux années à l’avance. Les entreprises concernées devront donc disposer du financement nécessaire pour pouvoir honorer en temps et en heure le surcroît de demande, sans quoi nous pourrions nous retrouver dans une situation de pénurie… Dont on ne sait pas si elle resterait temporaire.

Il va donc falloir trouver de l’argent, éventuellement contre remboursement cette fois-ci, pour financer la mise à niveau de la production de manière anticipée. Et comme pour le point précédent, cet argent ne doit pas être ponctionné sur la circulation monétaire courante.

Imprimer de l’argent pour le donner aux pauvres… vraiment une ânerie ?

L’idée d’imprimer de l’argent pour le donner directement aux personnes les plus pauvres n’est pas toujours une idée stupide ou démagogique.

Certes, nous pourrions penser que mettre de la monnaie en circulation de cette manière, sans mettre une production en face, ne pourrait que créer des déséquilibres. Une telle opération est en effet généralement considérée comme « inflationniste », c’est-à-dire qu’elle déboucherait nécessairement vers une hausse des prix – qui abaisserait donc d’autant le pouvoir d’achat global.

Seulement voilà : pour diverses raisons les dirigeants des principaux systèmes monétaires considèrent qu’il est bénéfique d’avoir une petite inflation. Ainsi la Banque Centrale Européenne a défini une « cible d’inflation » de 2 %.

Or, entre 2013 et 2020 cet objectif n’a pas été atteint, l’inflation ayant été inférieure à ce chiffre. Mais alors dans ce cas, pourquoi ne pas faire marcher la planche à billets pour donner la différence aux plus pauvres ?

Dans les années 2014-2016 ou l’inflation n’a pas dépassé 0,25 %, réhausser les revenus les plus faibles à travers une impression de monnaie pure et simple aurait « juste » permis à la BCE de s’approcher de son objectif.

…Et ceci sans préjudice du fait qu’en période de chômage, le nouvel argent peut tout aussi bien engendre non pas de l’inflation, mais plutôt des débouchés pour des capacités de productions dormantes.5C’est entre autres l’avis de John Maynard Keynes : « l’accroissement de la quantité de monnaie ne produit absolument aucun effet sur les prix tant qu’il reste du chômage et que toute augmentation qui en resulte dans la demande effective se traduit par une augmentation exactement proportionnelle de l’emploi » (Théorie générale de l’emploi, de l’intérêt et de la monnaie, livre V chapitre 21)

Orienter la nouvelle monnaie

Un troisième point de difficulté reste à soulever : mettons que nous arrivons à élever à la fois la production et le revenus monétaires des moins riches, rien ne nous dit que l’argent fraîchement émis ne va pas commencer à circuler vers ceux qui en ont déjà suffisamment, plutôt que de rester dans les poches de ceux qui en avaient peu. Dans le cas d’une entreprise qui augmenterait ses ventes de 15 %, il est peu probable que les bénéfices réalisés servent uniquement à augmenter les bas salaires : ils peuvent tout aussi bien être répartis sur l’ensemble des employés, ou même être reversés intégralement aux actionnaires.

Cela ne pourrait pas arriver si le surplus de production était assumé par les personnes visées pour les personnes visées. Mais si cela peut s’envisager à l’échelle d’un quartier ou peut-être même d’une ville, nous parlons ici de mobiliser plusieurs millions de personnes, et dont certaines sont déjà insérées dans le système tel qu’il est.

Bien que ce problème ne soit pas directement lié à la monnaie (et pourrait être en partie résolu par une augmentation du SMIC, intelligemment coordonnée avec la hausse de production) elle donne tout de même quelques moyens de pallier les problèmes de répartition.

Plus qu’un moyen d’échange, un outil d’organisation du travail

Voyons maintenant comment une politique monétaire pertinente nous permettrait au contraire de faciliter l’orchestration de notre chantier.

Supposons que nous adoptions une stratégie pouvant être résumée de la façon suivante :

- Développer dans un premier temps les activités liées au logement et aux véhicules, dont nous avons vu qu’elles représentaient plus d’un tiers de l’augmentation de la demande.

- Ensuite, accompagner les secteurs où l’augmentation de la consommation sera immédiate (du fait de la création de postes dans les activités sus-nommées) puis les autres, en s’assurant que les entreprises ont les moyens d’embaucher.

- Mettre enfin en place un système de crédit immobilier / consommation adéquat afin de favoriser l’achat de logements, de véhicules et d’équipements lourds dans le bon timing, et ainsi boucler la boucle.

À toutes les étapes, les entreprises impliquées (existantes ou à créer) vont avoir besoin de financement pour recruter le personnel nécessaire, financement qui ne doit pas se faire en entravant la circulation monétaire courante – sans quoi nous tomberions dans les problèmes de déflation cités plus haut – mais avec de la nouvelle monnaie.

Dans le système actuel, les banques privées disposent déjà d’un mécanisme leur permettant de faire de la création monétaire (voir ici notre article sur la création monétaire par les banques) et pourrait donc en théorie le prendre en charge. Mais le fait qu’elles soient les seules à disposer de ce pouvoir peut poser de réels problèmes : l’orientation de la nouvelle monnaie est ainsi laissée à leur discrétion, et il n’est pas du tout évident qu’elles soient d’accord avec la stratégie définie par l’État. Par ailleurs, étant des acteurs privés ayant chacun leur intérêt propre, il n’est pas du tout sûr qu’elles soient capables (ou aient la volonté) d’opérer avec un degré suffisant de coordination sur un projet d’envergure nationale. Et enfin elles seraient bien entendu rémunérées pour cette prestation, ce qui ne manquerait pas d’augmenter une dette publique française déjà bien lourde… d’autant plus que les intérêts payés depuis les années 1980 sur les emprunts publics représentent près de 1500 milliards d’euros.

Rétablir la possibilité pour l’État de mener sa politique de création monétaire permettrait de s’émanciper de ces trois points, en plus de réduire la chaîne de décision et donc d’être potentiellement plus réactif. Cela donnerait en outre la possibilité d’établir des critères à l’obtention d’emprunts, en cohérence avec le projet : par exemple, les conditionner à la garantie que les bénéfices seront fléchés vers les bas salaires, et ainsi éviter les problèmes de répartition cités plus haut. Ou alors, développer directement des pôles publics d’activité ad hoc qui pourraient alors répondre complètement aux exigences sociales voulues.

Concernant le crédit à la consommation, le laisser évoluer « au gré du marché » pourrait s’avérer périlleux : là encore les établissements de crédit sont des acteurs privés, pour qui chaque nouvelle personne accédant à l’emploi ou à de meilleurs revenus est un prospect potentiel à qui vendre une solution de financement, d’autant plus rémunérative que le produit acheté est cher. Il y a donc un grand risque qu’ils opèrent sans considération pour la disponibilité des marchandises, et que l’on se retrouve face à une demande beaucoup trop forte, plus du tout coordonnée avec la montée en puissance de la production. Avoir la possibilité de déterminer de manière globale la politique de création monétaire permettrait d’éviter ce genre de perturbation et de faire monter la demande beaucoup plus en douceur. Plus encore, elle permettrait de faire en sorte que le crédit au particulier n’émerge qu’au moment de prendre la place laissée par le crédit aux entreprises à mesure que celui-ci est remboursé, et donc de stabiliser la circulation monétaire.

Mais la grande faculté que nous offrirait une politique monétaire pilotée par le gouvernement, est la possibilité d’effectuer des émissions monétaires sans contrepartie. Dans le système actuel, en effet, les banques ont la responsabilité de la création monétaire mais ne peuvent effectuer que des emprunts contre remboursement. Et donc si nous souhaitons augmenter la quantité de monnaie en circulation de 15 %, cela ne pourrait se faire qu’en trouvant autant d’emprunteurs, et à mesure que leurs emprunts seront remboursés il faudra encore d’autres emprunteurs, et ainsi de suite… En prévoyant à chaque étape le paiement d’intérêts (voir notre article sur le système argent-dette). En prenant pour base le montant des dépôts dans les banques françaises et le taux d’emprunt pratiqué pas la Banque Centrale Européenne (3.75%) ces intérêts pourraient atteindre la somme de 15,9 milliards d’euro par an, soit plus de deux fois le déficit annuel des caisses de retraite annoncé en avril 2023.

À contratrio, si l’État se réappropriait la « planche à billet », il serait non seulement possible d’émettre cet argent sans trop de difficulté mais en plus cela nous donnerait une marge de manœuvre très appréciable pour guider au mieux notre changement économique. On peut estimer que c’est une somme de l’ordre de 120 à 210 milliards d’euros qui serait ainsi mise à disposition, sans frais, pour être mise au service des citoyens et de la politique de l’État.6Nous nous basons ici sur les publications de la Banque de France concernant la situation monétaire, en additionnant notamment les chiffres des dépôts et monnaie en circulation pour les années 2019 (pré-covid) et 2023.

Sans être exhaustif sur toutes les possibilités d’utilisation de cette manne – ni avoir une préférence – le gouvernement pourrait par exemple financer ex-nihilo la création de pôles publics pour certaines productions prioritaires, dont il contrôlerait la politique salariale et entreprenariale ; il pourrait aussi l’émettre sous forme de bons d’achats spécifiques donnés aux citoyens les plus pauvres, afin de flécher sa destination et stimuler certains secteurs. Il pourrait, à la rigueur, s’en servir comme solution de secours ou accélérateur en injectant de l’argent là où des politiques de crédit traditionnels s’avéreraient insuffisantes pour développer la production dans le temps voulu. Enfin, il pourrait l’attribuer en amont à des projets de long-terme absolument nécessaires mais jugés peu rentables, pérénnisant ainsi notre système productif pour l’avenir et ouvrant la voie à d’autres étapes de développement – comme celles qui ont été impulsées dans les années 1970 et dont nous voyons encore les fruits aujourd’hui.

Conclusion

Il y aurait encore beaucoup à dire sur la mise en œuvre d’un tel plan. Nous n’avons fait ici que dessiner les contours de la montagne, et il faudrait maintenant résoudre de nombreuses questions dans le détail pour pouvoir le rendre viable et l’exécuter avec précision. (n’hésitez pas d’ailleurs à poser vos questions en commentaire ! )

Nous n’avons pas non plus parlé de certains aspects incontournables comme l’organisation du territoire, l’écologie ou encore l’impact sur la balance commerciale, qui mériteraient chacun un article entier.

Mais cela semble déjà suffisant par rapport à ce que nous souhaitons amener dans cet article : même en restant à un niveau général, nous voyons déjà à quel point il sera important d’avoir la main sur la création monétaire. Elle peut être un puissant outil pour organiser l’appareil productif, et permettre aux instances démocratiques d’atteindre leurs objectifs sociaux de la manière qui leur semble la plus pertinente d’un point de vue physique. Et à l’inverse, un État-stratège qui ne peut s’en servir ne serait-ce que pour influer sur la circulation monétaire, si cette dernière ne va pas dans le sens de son objectif, risque fort de se retrouver face à un mur.

Ce mur, il n’appartient qu’aux citoyens et à leur représentants de le briser.

À travers cette courte étude, nous espérons avoir montré le contrôle de la création monétaire devrait être un sujet de premier plan, et même un critère de vote majeur lors des élections.

Si nous avons pu éveiller votre intérêt sur ces questions, nous vous invitons cordialement à participer à notre initiative, et en tout cas à donner à la création monétaire la place qu’elle mérite dans les débats publics et privés.